四川大方案投顾 摘记:核电阀门行动核电站启动的进犯部件,成绩于核电站审批的常态化和“十四五”筹商的鞭策xxx sex5,其市集需求展望将抓续增长。同期,跟着国产化率的速即提高,该行业有望收尾老成的盈利增长。

1.核电阀门产物广宽,核电全产业链均有触及

核电是欺诈核反映堆中核裂变所开释出的热能进行发电的方式。在核裂变经由中,快中子经慢化后变为慢中子,撞击原子核,发生受控的链式反映,产生热能,生成蒸汽,从而鞭策汽轮机运转。核电站与咱们常见的火力发电站相通,王人用蒸汽鞭策汽轮机作念功,带动发电机发电。

核电阀门是指在核电站中核岛N1、旧例岛CI和电站辅助范例BOP系统中使用的阀门。是核电站安全启动中的必不成少的进犯组成部分。由于核电发展事关国度安全,需经过严格的范例审核,一系列过强度、材料、抗震、抗放射、抗腐蚀的试验等,本事达到大限制的量产。核电站使用的阀门种类广宽,主要包括闸阀、截止阀、止回阀、隔阂阀、蝶阀、球阀、调治阀、安全阀等。同期,核电站阀门所需的阀门浪费数目较高。

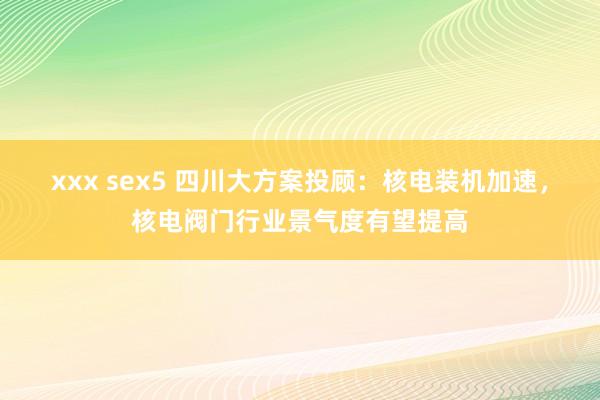

2.核电阀门产业链

核电阀门上游为原材料和零部件供应商,中游为诡计与制造厂商,下流为核电站、乏燃料惩处等范围。核电阀门具体种类有闸阀、截止阀、蝶阀、球阀、调治阀、安全阀、止回阀、停汽阀、蒸汽疏水阀等。由于核电兹事体大国度安全,产物诡计需要严格按照 RCC-M、ASME等通行范例,一些要津产物还需要经过强度、材料、抗震、抗放射、抗腐蚀的试验,终末本事收尾大限制量产。核电阀门的下流需求主要来自于核电站的建造和维保,连年来乏燃料惩处也将新增核电阀门需求。

3.核电站常态化核准脚步渐进,有望拉动核电阀门的新增需求

核电踏实且碳排放低,有劲援手新式电力系统转型。现存核电站发电是欺诈核裂变所开释出的热能驱动汽轮机作念功,具备能量密度高、功率大、发电踏实且老本低的特色,其年平均发电小时数是我国发电开发发电小时数平均值的 2 倍多余。把柄华泰动力转型组《动力转型:但问路在何方》(2023.12.1),基于现时电力供需发展方位外推,到 2027 年前后我国电力可控裕度或将跌落 1.1 安全阈值、可控装机缺口将扩大,核电行动清洁、可控、安全的电力格式,在新式电力系统转型经由中的援手性作用将日趋进犯。

衔接三年核准机组 10 台及以上,审批常态化下核电开发将显赫受益。自日本福岛核事故以来,我国核电审批一度停滞,2016-2018 衔接 3 年莫得新增审批核电机组。直到 2019 年中国自主第三代“华龙一号”时间基本练习,核电审批重启。19-21 年每年核准机组数目踏果真 4-5 台。2022 年和 2023 年我国均核准 10 台,较 2021 年数目翻倍。抑制 2024 年 8 月,我国核准核电机组 11 台,这是继 2008 年的 14 台机组后,十余年来核准数目最多的一年。审批常态化脚步渐进,核电开发有望显赫受益。

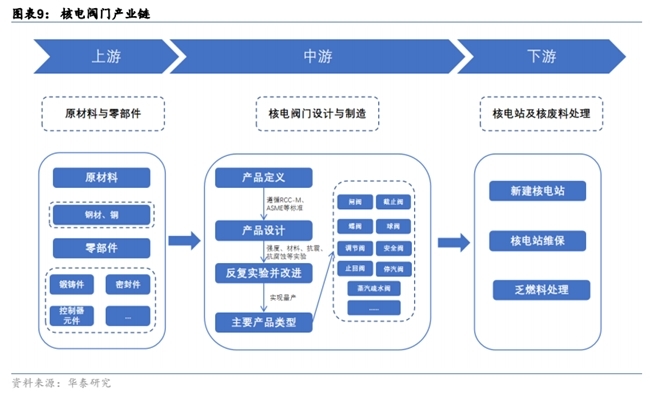

“十四五”筹商引颈沿海核电发展,2025 年核电启动装机量将达 70GW 附近。“十四五”筹商中指出,在确保安全的前提下,我国将积极有序鞭策沿海核电姿色建造,保抓巩固建造节拍,合理布局新增沿海核电姿色。开展核能空洞欺诈示范,积极鞭策高温气冷堆、快堆、模块化袖珍堆、海上浮动堆等先进堆型示范工程,鞭策核能在清洁供暖、工业供热、海水淡化等范围的空洞欺诈。《“十四五”当代动力体系筹商》建议 2025 年我国核电启动装机容量将达到 70GW 附近。2023 年我国在运机组 55 台,在建机组 26 台,核准机组 10 台,核电装机容量为 5703 万千瓦。

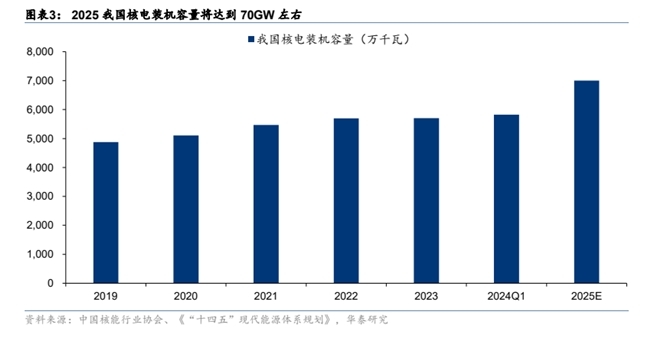

核电阀门占核电开发总价值量的 12.42%。据前瞻产业研究院整理,核岛占核电开发投资额的 46%,其中压力容器、独揽谈及热交换器、蒸汽发生器是投资的重心,分袂占比为 23%、20%、17%,核岛阀门占比约为 12%;旧例岛占核电开发投资的 30%,其中汽轮机、管谈/冷凝器、阀门是投资的重心,分袂占比 24%、21%、19%;辅助开发占核电开发投资的 24%,电站辅助范例用阀门约占电站辅助范例开发投资额的 5%。据此计议,核电阀门统统占核电开发投资的 12.42%。

核电阀门维保需求每年跟着装机量的提高稳步增长。阀门是一种浪费开发,在核电站启动中起到了至关进犯的作用,需按时对其进行诊疗和崇尚,以镌汰阀门出现故障的频率,确保核电站大要巩固安全地启动。核电站花在阀门上的维修费一般占核电站维修总数的 50%以上。一座具有两台百万千瓦机组的核电站每年总维修用度将在 1.35 亿元附近。阀门维修、更换用度每年达到约 6,700 万元。

把柄《2023-2028 年中国核电阀门行业市集需求与投资筹商发扬》,核电机组的大修分为换料大修、初次换料大修和十年换料大修,初次换料大修一般在初次核电机组换料轮回后 12 个月,换料大修周期一般在 12-18 个月,十年换料大修周期一般为十年。中国的核电阀门市集限制中新增核电站阀门需求随行就市,因为其需求依赖中国核电以及中广核公司等公司今年度新增装机容量的大小。而原有旧核电站的维修诊疗需求则是与依然插足启动中的核电站数目息息关联。一言以蔽之,我国连年核电建造呈现出高景气度的态势,核电阀门市集限制稳步上前。

4.核电阀门国产化率快速提高,禀赋与教会壁垒下竞争形式踏实

近几年,我国在核电阀门范围不断加强研发,收尾了多个国产化的交集。核电阀门国产化率快速提高,部分要津阀门赢得交集。我国核电站建造之初,核电阀门高度依赖海外,2005 年开工的岭澳二期举座阀门国产化率仅 6.7%,而 2009 年开工的红沿河3、4 号机组举座阀门国产化率高涨至 60%,三门、海阳核电站筹商的举座阀门国产化率分袂为 70%、80%,核电站举座阀门国产化替代趋势显明。以中核科技、江苏神通为代表的龙头企业收尾了主蒸汽结巴阀、先导式安全阀、隔阂阀等中枢高价值量阀门的交集。我国阀门企业已具备坐褥统统核Ⅲ级与非核级阀门(主蒸汽安全开释阀、调治阀等要津阀门之外)、大部分核Ⅱ级与极少核Ⅰ级阀门的智商,据《核电阀门国产化研究》(张兴法,2011)测算,国产核级阀门价钱约为入口要津阀门的 60%附近,非核级阀门价钱更低,约为入口阀门 20%~50%。

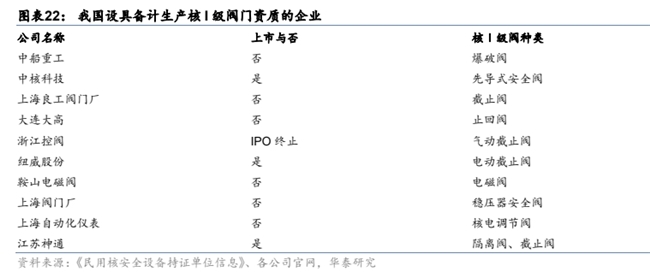

核电阀门行业的进入壁垒主要在于禀赋和教会,竞争形式踏实。要坐褥核级阀门需欢叫《民用核安全开发核安全 1、2、3 级阀门诡计和制造单元阅历条目》,该条例对企业的质地保证、东谈主员组成、诡计软件和硬件、厂房和装备、时间智商和事迹等方面作念出诸多要求。核电阀门诡计和坐褥企业还需要确立高温高压考研台架、无损检测中心、回旋加速器等范例,因此现在唯有 10 家厂商具备核 I 级阀门坐褥智商。此外,核电坐褥权衡国度紧要安全,核电坐褥企业倾向于和有弥远供货教会的企业和洽,腾贵的试错老本使其把稳计议新晋供应商,导致供应商先发上风显明。

5.核电阀门行业投资逻辑与个股梳理

核电阀门行动核电站启动的进犯部件,成绩于核电站审批的常态化和“十四五”筹商的鞭策,其市集需求展望将抓续增长。同期,跟着国产化率的速即提高,该行业有望收尾老成的盈利增长。

关联个股:纽威股份、江苏神通、中核科技。

参考贵府:

1.2024-7-21国盛证券——核电:上中下流分袂包括哪些?

2.2024-10-13财通证券—— 核电阀门受益于核准常态化,加速发展

av女友3.2024-8-20华泰证券—— 核准常态化渐进,核电阀门有望受益

(风险指示:四川大方案投顾共享的实质旨在为您梳理投资标的及参考学习xxx sex5,不组成投资建议,不行动生意依据,您应当基于审慎原则自行参考,据此操气派险自担!)